دانلود تحقیق تاثیر فین تک بر صنعت بانکداری و خدمات مالی

| عنوان |

مطالعه ای بر تاثیر فین تک بر صنعت بانکداری و خدمات مالی |

| سال تهیه : 1404 | تعداد صفحات : 13 |

| فرمت فایل : docx | نوع فایل : WORD قابل ویرایش |

| کیفیت : طلایی | مناسب : دانشجویان |

فین تک در بانکداری به مثابه نیرویی دگرگونساز، مرزهای سنتی این صنعت را دستخوش تغییر کرده است. این پدیده، که از تلاقی امور مالی و فناوریهای نوظهور نشأت میگیرد، از طریق راهحلهای چابک و مشتریمحور، نهادهای مالی سنتی را به چالش کشیده و آنها را به سمت نوآوریهای دیجیتال سوق میدهد. این تغییرات، در نهایت منجر به افزایش کارایی، کاهش هزینهها، و دسترسی گستردهتر به خدمات مالی در سراسر جهان شده است.

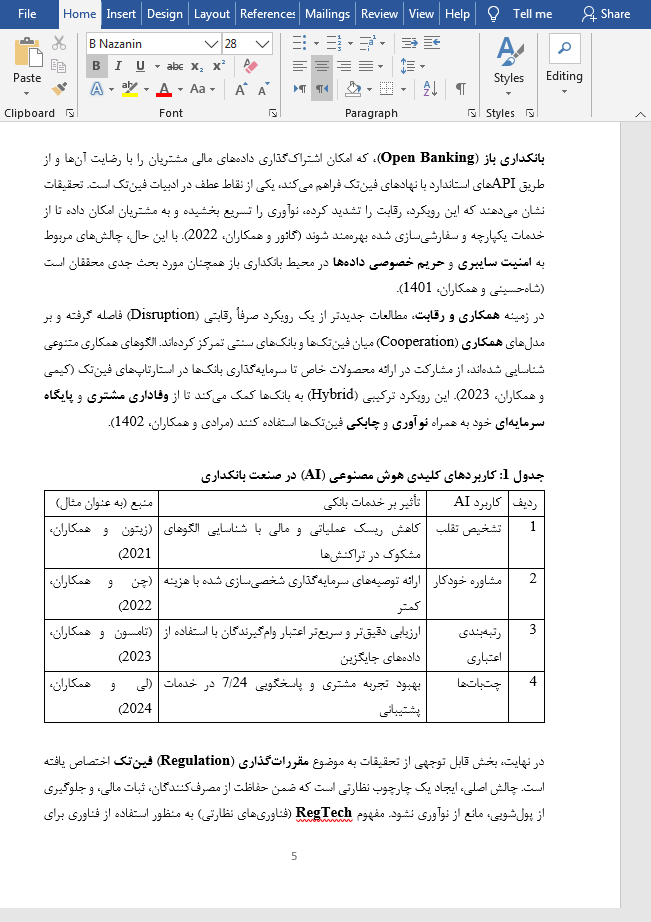

این تحقیق در 13 صفحه به صورت فایل ورد (WORD) قابل ویرایش و PDF تهیه شده و در ادامه نیز تصویر مربوط به یکی از صفحات آن قرار داده شده است:

ظهور فین تک، که مخفف فناوری مالی (Financial Technology) است، را میتوان نه تنها یک تغییر فناورانه، بلکه یک تحول استراتژیک در نحوه ارائه و مصرف خدمات مالی تلقی کرد. ریشههای این انقلاب به بحران مالی جهانی 2008 بازمیگردد؛ زمانی که عدم اعتماد عمومی به بانکهای بزرگ و نیاز به خدمات مالی کارآمدتر و شفافتر، زمینه را برای ورود استارتاپهای چابک فراهم کرد. این شرکتهای نوپا با بهرهگیری از فناوریهایی نظیر موبایل، کلانداده (Big Data)، و رایانش ابری (Cloud Computing)، توانستند محصولات مالی متمرکز بر تجربه کاربر را با هزینههای عملیاتی بسیار پایینتر از بانکهای سنتی عرضه کنند. گستره فعالیتهای فین تک بسیار متنوع است و از حوزههایی مانند پرداختهای دیجیتال (کیف پولهای الکترونیکی و پرداختهای آنی)، وامدهی جایگزین (پلتفرمهای وامدهی همتا به همتا یا P2P)، مدیریت ثروت خودکار (Robo-Advising) و تا فناوریهای زیرساختی مانند بلاکچین را شامل میشود. این نوآوریها، به ویژه با تمرکز بر بخشهایی از جامعه که پیش از این از خدمات بانکی محروم بودند (شمول مالی)، پتانسیل عظیم خود را برای ایجاد برابری اقتصادی و تسهیل تراکنشهای روزمره به اثبات رساندهاند. در نتیجه، بانکهای سنتی برای بقا در این فضای رقابتی، ناچارند به سرعت استراتژیهای تحول دیجیتال را در پیش گرفته و زیرساختهای میرا (Legacy Systems) خود را نوسازی کنند. این رقابت فزاینده میان نهادهای سنتی و بازیگران جدید، اکوسیستم مالی را به سمت کارایی بیشتر، سرعت بالاتر، و تمرکز بیسابقه بر نیازهای فردی مشتری سوق داده است.

تأثیر فین تک بر صنعت بانکداری، یک پدیده دوجانبه است که هم فرصتهای عظیمی برای رشد و بهینهسازی، و هم چالشهای جدی رقابتی و نظارتی را به همراه دارد. از یک سو، فناوریهای فین تک به بانکها این امکان را میدهند که فرآیندهای داخلی خود، از جمله ارزیابی ریسک اعتباری (با استفاده از هوش مصنوعی برای تحلیل دادههای جایگزین) و انطباق با مقررات (Compliance) را به طور چشمگیری خودکار و بهینه سازند. این خودکارسازی، نه تنها خطاهای انسانی را کاهش داده، بلکه هزینههای عملیاتی را به میزان قابل توجهی پایین میآورد. علاوه بر این، مفهوم بانکداری باز (Open Banking)، که با رضایت مشتری، امکان اشتراکگذاری امن دادهها از طریق رابطهای برنامهنویسی کاربردی (API) را فراهم میکند، بستر همکاری میان بانکها و فین تک ها را مهیا ساخته و منجر به خلق محصولات یکپارچه و نوآورانه شده است. از سوی دیگر، ورود فین تک ها به بازار، حاشیه سود بانکها را در حوزههای سنتی مانند پرداختها و وامهای خرد تحت فشار قرار داده است. علاوه بر این، وابستگی فزاینده به سیستمهای دیجیتال، نگرانیها در مورد ریسکهای امنیت سایبری و حفظ حریم خصوصی دادههای مشتریان را تشدید کرده است که نیازمند سرمایهگذاریهای سنگین در زیرساختهای امنیتی است. در نهایت، چالش نظارتی نیز حائز اهمیت است؛ نهادهای قانونگذار تلاش میکنند تا با معرفی چارچوبهایی مانند سندباکسهای نظارتی، توازن دقیقی میان تشویق نوآوری و حفظ ثبات و سلامت سیستم مالی برقرار کنند. چشمانداز آینده نشان میدهد که موفقیت در این صنعت، به طور فزایندهای به توانایی بانکها در حرکت از یک مدل صرفاً رقابتی به سمت “همکاری-رقابت” (Co-opetition) و جذب سریع نوآوریهای فین تک در کنار استفاده از مزایای ساختاری خود (اعتماد و دانش نظارتی) وابسته خواهد بود.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.