دانلود پاورپوینت قوانین مالیاتی بین کارگر و پیمانکار

| عنوان |

مطالعه ای بر اصول قوانین مالیاتی بین کارگر و پیمانکار |

| سال تهیه : 1405 | تعداد اسلاید : 17 |

| فرمت فایل : pdf | نوع فایل : پاورپوینت |

| کیفیت : طلایی | مناسب : دانشجویان |

مالیات بر حقوق کارگر

مالیات بر حقوق یکی از مهمترین منابع درآمد دولتها است که از حقوق و دستمزد افراد شاغل کسر میشود. این مالیات بر اساس نرخهای تصویب شده در قوانین بودجه، محاسبه و پرداخت میشود. در واقع، مالیات بر حقوق سهمی است که هر فرد از جامعه در جهت تأمین هزینههای عمومی و توسعه کشور بر عهده میگیرد.

در ایران نیز مانند بسیاری از کشورهای دیگر، مالیات بر حقوق به عنوان یکی از منابع اصلی درآمد دولت محسوب میشود. کارفرمایان موظف هستند مالیات بر حقوق کارکنان خود را محاسبه کرده و به سازمان امور مالیاتی پرداخت نمایند. این مالیات از فیش حقوقی کارگران کسر شده و به حساب دولت واریز میشود.

در دنیای کسبوکار امروزی، روابط کاری به دو شکل اصلی کارگری و پیمانکاری شکل میگیرند. هر یک از این روابط، تعهدات و مسئولیتهای مالیاتی متفاوتی را برای طرفین ایجاد میکند. شناخت دقیق این تفاوتها، برای کارفرمایان، پیمانکاران و کارگران از اهمیت ویژهای برخوردار است تا بتوانند تعهدات مالیاتی خود را به درستی انجام داده و از بروز مشکلات حقوقی جلوگیری کنند.

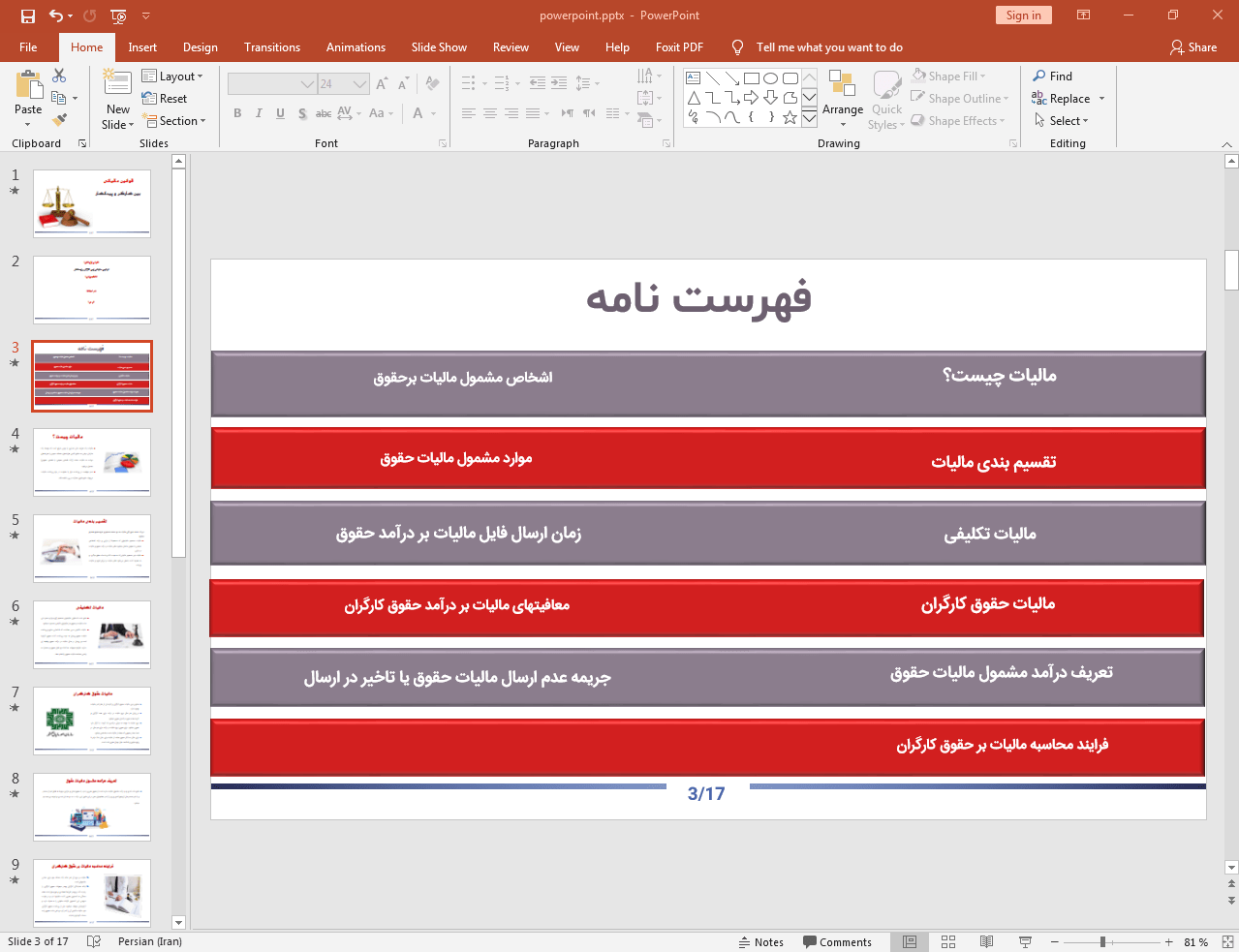

این پاورپوینت در 17 اسلاید تهیه شده و در ادامه نیز تصویر مربوط به اسلاید شماره 3 آن قرار داده شده است:

مالیات، پولی است که دولت از افراد و شرکتها به صورت اجباری جمعآوری میکند تا بتواند هزینههای عمومی کشور را تامین کند. این هزینهها شامل ساخت جادهها، مدارس، بیمارستانها، تامین امنیت و بسیاری خدمات دیگر میشود که برای زندگی بهتر همه شهروندان ضروری هستند. در واقع، مالیات نوعی مشارکت مالی هر فرد در اداره کشور است.

مالیاتها به دو دسته اصلی تقسیم میشوند: مستقیم و غیرمستقیم. مالیات مستقیم مستقیماً از درآمد افراد یا شرکتها کسر میشود، مانند مالیات بر درآمد. مالیات غیرمستقیم در قیمت کالاها و خدمات گنجانده میشود و هنگام خرید کالا پرداخت میشود، مانند مالیات بر ارزش افزوده (VAT).

مالیات بر حقوق کارگران یکی از انواع مالیات مستقیم است که از درآمد ماهیانه کسر میشود. این مالیات بر اساس نرخ مشخصی که توسط دولت تعیین میشود، محاسبه و پرداخت میشود. نرخ مالیات بر حقوق معمولاً بر اساس درآمد فرد متفاوت است، به طوری که افرادی که درآمد بالاتری دارند، مالیات بیشتری پرداخت میکنند.

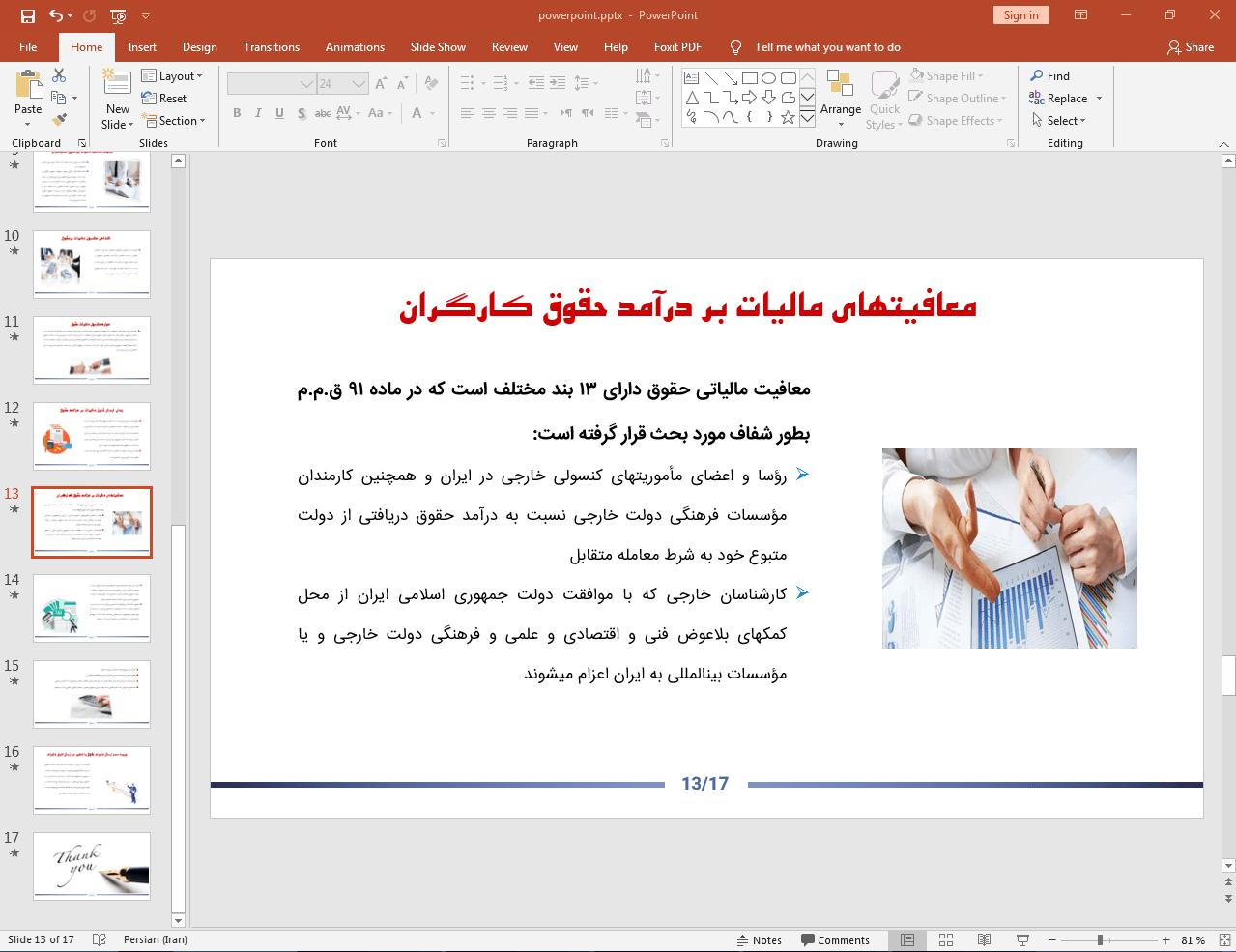

در ادامه، تصویر مربوط به اسلاید شماره 13 این پاورپوینت قرار داده شده است:

پرداخت مالیات بر حقوق، وظیفه قانونی هر کارگری است و کارفرمایان موظف هستند که این مالیات را از حقوق کسر کرده و به حساب دولت واریز کنند. مبلغ دقیق مالیات پرداختی در هر ماه در فیش حقوقی مشخص میشود.

یکی از مهمترین تفاوتهای بین کارگر و پیمانکار از نظر مالیاتی، نحوه محاسبه و پرداخت مالیات است. در رابطه کارگری، کارفرما موظف است مالیات حقوق و دستمزد را از حقوق کارگر کسر کرده و به حساب دولت واریز نماید. همچنین، کارفرما باید سهم خود را در تأمین اجتماعی کارگر پرداخت کند. در مقابل، در رابطه پیمانکاری، پیمانکار به عنوان یک شخص حقوقی یا حقیقی مستقل محسوب میشود و مسئول پرداخت مالیات بر درآمد خود است. کارفرما تنها موظف است مبلغ توافق شده در قرارداد را به پیمانکار پرداخت کند و مالیات مستقیمی از آن کسر نکند.

علاوه بر تفاوت در نحوه محاسبه و پرداخت مالیات، مسئولیتهای دیگری نیز بین کارگر و پیمانکار وجود دارد. به عنوان مثال، کارگر از مزایای بیمه بیکاری، بیمه درمانی و سایر مزایای تامین اجتماعی برخوردار است که پیمانکاران معمولاً از این مزایا برخوردار نیستند. همچنین، کارگران تحت پوشش قوانین کار قرار دارند و از حمایتهای قانونی بیشتری برخوردار هستند. در حالی که پیمانکاران به عنوان اشخاص مستقل، بیشتر مسئولیتهای خود را بر عهده دارند.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.