دانلود پاورپوینت مروری بر مبانی حسابداری بین الملل

| عنوان |

مطالعه ای بر اصول و مبانی حسابداری بین الملل: تعاریف و راهبردها |

| سال تهیه : 1404 | تعداد اسلاید : 31 |

| فرمت فایل : ppt-pptx | نوع فایل : پاورپوینت |

| کیفیت : طلایی | مناسب : دانشجویان |

حسابداری بین الملل حوزه ای تخصصی از دانش حسابداری است که به بررسی و حل مسائل حسابداری ناشی از معاملات و فعالیت های فرامرزی شرکت ها و سازمان ها می پردازد. این شاخه از حسابداری با در نظر گرفتن تفاوت های قانونی، فرهنگی، اقتصادی و زبانی بین کشورها، تلاش می کند تا اطلاعات مالی قابل اتکا و مقایسه پذیر در سطح جهانی ارائه دهد.

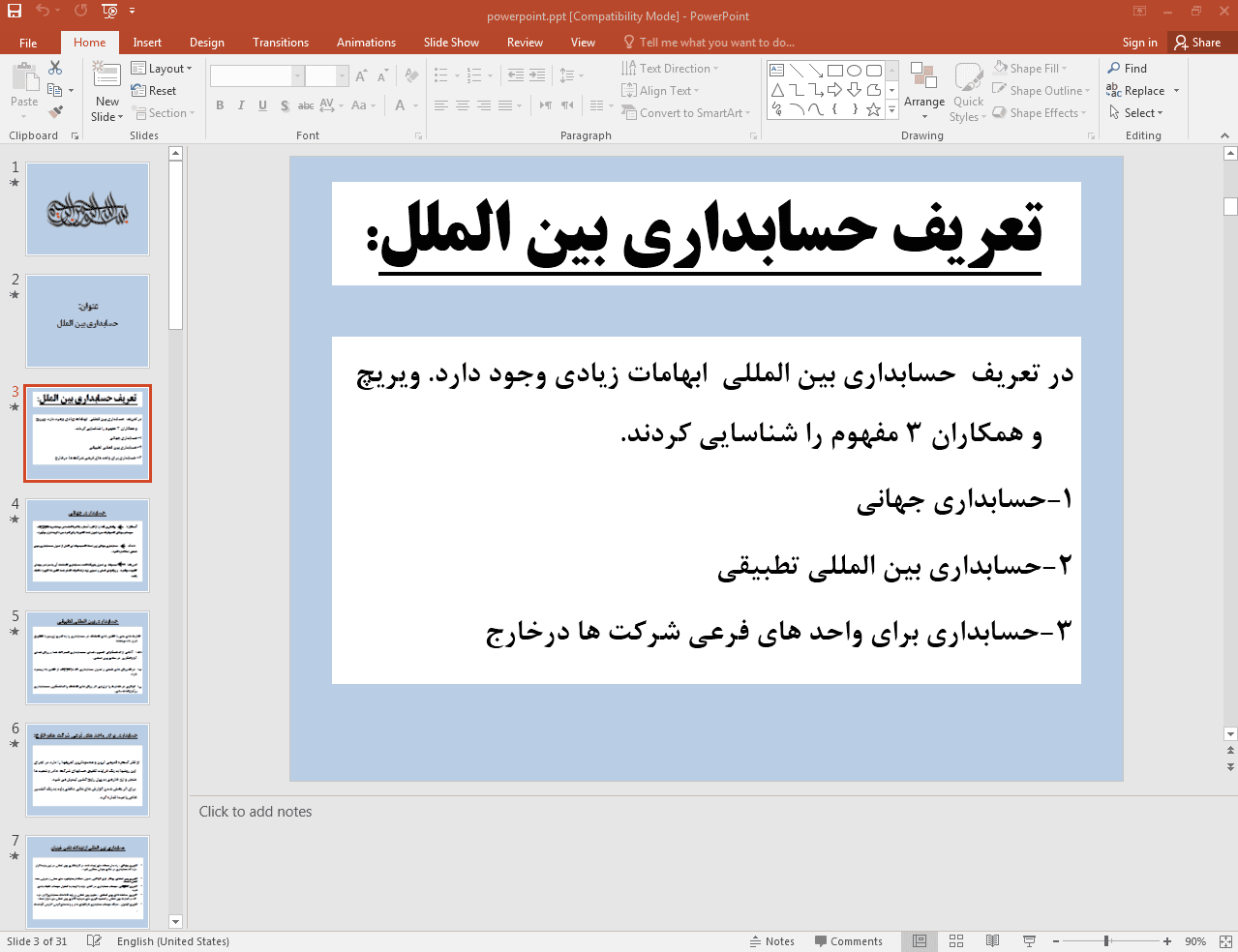

این پاورپوینت در 31 اسلاید تهیه شده و در ادامه نیز تصویر مربوط به اسلاید شماره 3 آن قرار داده شده است:

حسابداری بین الملل مفهومی گسترده است که در برگیرنده مباحث متنوعی از جمله “حسابداری جهانی”، “حسابداری بین المللی تطبیقی” و “حسابداری برای واحدهای فرعی شرکت ها در خارج” می شود. “حسابداری جهانی” به ایده یک سیستم حسابداری یکپارچه و قابل اجرا در سطح تمام کشورها اشاره دارد، که هدف آن تسهیل مقایسه و درک اطلاعات مالی در سطح جهانی است. در مقابل، “حوزه تطبیقی” به مطالعه و مقایسه اصول، استانداردها و رویه های حسابداری در کشورهای مختلف می پردازد و تلاش می کند تا دلایل این تفاوت ها و پیامدهای آن ها را شناسایی کند. همچنین، با گسترش فعالیت های شرکت ها به خارج از مرزهای ملی، موضوع “حسابداری برای واحدهای فرعی شرکت ها در خارج” اهمیت ویژه ای یافته است. این بخش به نحوه گزارشگری مالی، تلفیق صورت های مالی و رعایت الزامات قانونی و استانداردهای محلی در کشورهای میزبان می پردازد. از دیدگاه اندیشمندانی چون عامن خینیان، این حوزه نه تنها یک ضرورت برای بنگاه های اقتصادی فعال در عرصه جهانی است، بلکه ابزاری برای ارتقای شفافیت و پاسخگویی در اقتصاد جهانی نیز به شمار می رود.

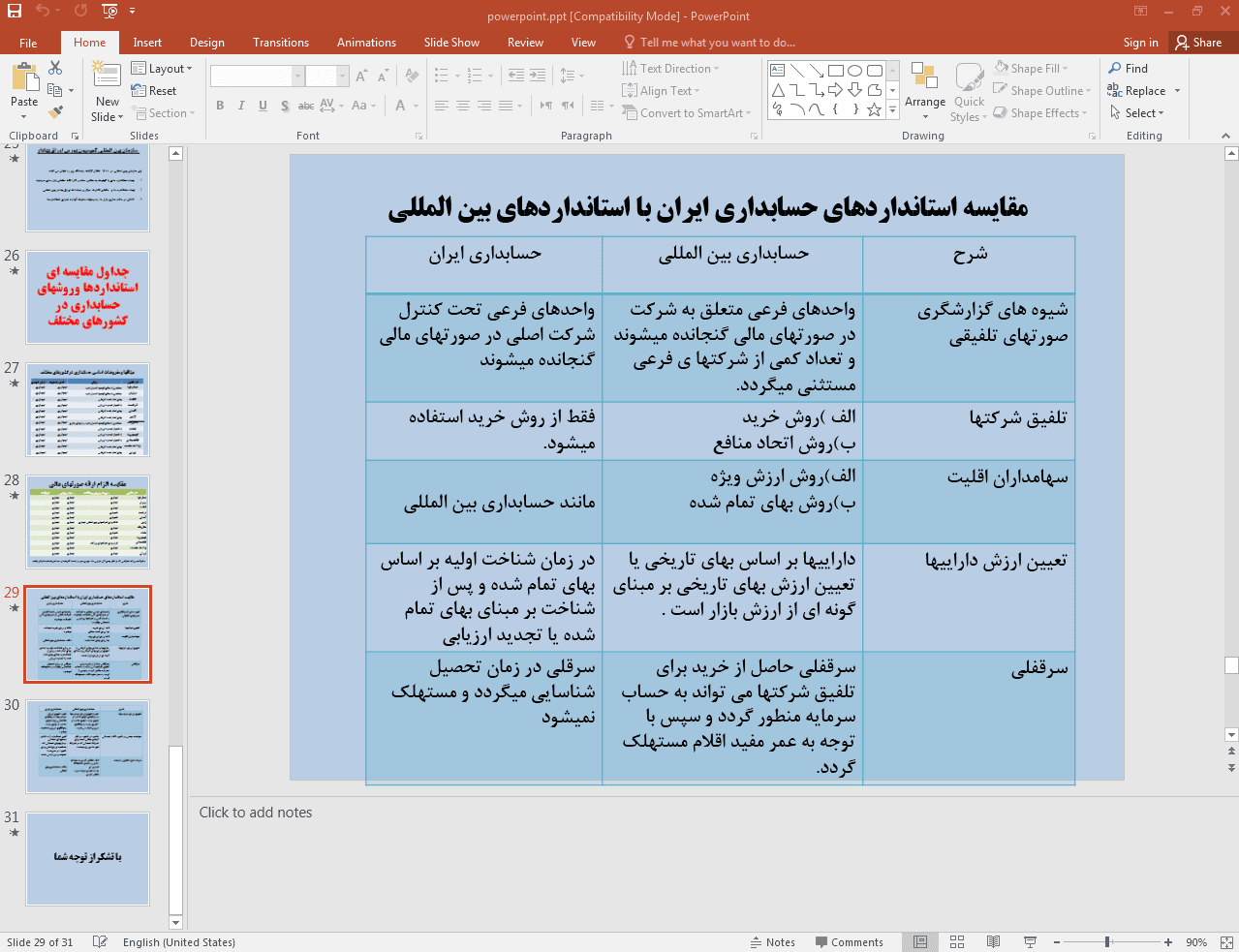

در ادامه، تصویر مربوط به اسلاید شماره 29 این پاورپوینت قرار داده شده است:

مسائل مطروحه در این حوزه بسیار متنوع و پیچیده هستند. یکی از مهمترین این مسائل، “تفاوت شیوه های گزارش گری مالی در کشورهای مختلف” است. این تفاوت ها ناشی از عوامل گوناگونی از جمله سیستم های حقوقی، ساختارهای اقتصادی، فرهنگ حسابداری و سطح توسعه یافتگی بازارهای سرمایه در هر کشور می باشد. به عنوان مثال، برخی کشورها بر اصول محافظه کاری و احتیاط در گزارشگری تاکید دارند، در حالی که برخی دیگر رویکردی مبتنی بر ارزش منصفانه و شفافیت را دنبال می کنند. در این میان، موضوع “راهبردهای تدوین استانداردها در کشورهای در حال توسعه” از اهمیت بالایی برخوردار است. این کشورها با چالش هایی نظیر کمبود منابع تخصصی، ضعف زیرساخت های قانونی و نهادی و نیاز به جذب سرمایه خارجی روبرو هستند. “توجیه راهبرد پذیرش استانداردهای بین المللی حسابداری” (IFRS) به عنوان راه حلی برای این چالش ها مطرح می شود، زیرا اعتقاد بر این است که پذیرش این استانداردها می تواند منجر به افزایش قابلیت مقایسه اطلاعات مالی، کاهش هزینه های گزارشگری و جذب سرمایه گذاران خارجی شود. با این حال، “تفاوت های حسابداری در کشورهای مختلف” همچنان به عنوان یک واقعیت پابرجاست و درک این تفاوت ها برای فعالان اقتصادی بین المللی ضروری است. “بررسی موردی سوابق حسابداری در کشورهای مهم و توسعه یافته” می تواند بینش ارزشمندی در خصوص تکامل و وضعیت فعلی شیوه های حسابداری در این کشورها ارائه دهد.

تلاش برای “هماهنگ سازی استانداردهای حسابداری” در سطح جهانی به منظور کاهش تفاوت ها و افزایش قابلیت مقایسه اطلاعات مالی، یکی از اهداف اصلی فعالان این حوزه بوده است. با این حال، فرایند هماهنگ سازی با “مشکلات فرایند هماهنگ سازی” متعددی روبرو است، از جمله مقاومت در برابر تغییر، تفاوت در نیازها و اولویت های کشورهای مختلف و مسائل مربوط به حاکمیت ملی. در این راستا، “معرفی مجامع بین المللی حسابداری” و نقش آنها بسیار حائز اهمیت است. “کمیته استانداردهای بین المللی حسابداری” (IASB) به عنوان نهاد اصلی تدوین کننده استانداردهای بین المللی گزارشگری مالی (IFRS) نقش کلیدی در این فرایند ایفا می کند. “فدراسیون بین المللی حسابداران” (IFAC) نیز به عنوان یک سازمان جهانی برای حرفه حسابداری، در زمینه تدوین استانداردهای حسابرسی، اخلاق حرفه ای و آموزش حسابداری فعالیت می کند و “اهم فعالیت های فدراسیون بین المللی حسابداران” بر ارتقای کیفیت و یکپارچگی حرفه در سطح جهان متمرکز است. علاوه بر این، “سازمان بین المللی کمیسیون بورس اوراق بهادار” (IOSCO) نیز نقش مهمی در پذیرش و اجرای استانداردهای این حوزه در بازارهای سرمایه دارد. در نهایت، تهیه “جداول مقایسه ای استانداردها و روشهای حسابداری در کشورهای مختلف” و بررسی “میثاقها و مفروضات اساسی حسابداری درکشورهای مختلف”، همچنین “مقایسه الزام ارائه صورتهای مالی” و به طور خاص “مقایسه استانداردهای حسابداری ایران با استانداردهای جهانی”، می تواند به درک عمیق تر تفاوت ها و همگرایی های موجود در حوزه حسابداری بین الملل کمک کند.

در نهایت، با توجه به پیچیدگیهای روزافزون تجارت جهانی و تعاملات فرامرزی کسبوکارها، ضرورت درک و تسلط بر مبانی گزارشگری مالی فرامرزی بیش از پیش احساس میشود. توانایی تفسیر و تحلیل صورتهای مالی تهیه شده بر اساس استانداردهای گوناگون، ارزیابی ریسکها و فرصتهای ناشی از تفاوتهای نظارتی و قانونی، و بهرهگیری از ظرفیتهای نهادهای بین المللی فعال در این حوزه، برای مدیران، سرمایهگذاران و سایر ذینفعان در عرصه اقتصاد جهانی امری حیاتی محسوب میگردد. این دانش تخصصی، نه تنها به تسهیل تصمیمگیریهای آگاهانه کمک میکند، بلکه نقش مهمی در ارتقای شفافیت، کارایی و ثبات در بازارهای مالی بین المللی ایفا مینماید.

فهرست مطالب:

- تعریف حسابداری بین الملل

- حسابداری جهانی

- حسابداری بین المللی تطبیقی

- حسابداری برای واحدهای فرعی شرکت ها در خارج

- حسابداری بین المللی از دیدگاه عامن خینیان

- مسائل مطروحه در این حوزه

- تفاوت شیوه های گزارش گری مالی در کشورهای مختلف

- راهبردهای تدوین استانداردها در کشورهای در حال توسعه

- توجیه راهبرد پذیرش استاندارد های بین المللی حسابداری

- تفاوت های حسابداری در کشورهای مختلف

- بررسی موردی سوابق حسابداری در کشورهای مهم و توسعه یافته

- هماهنگ سازی استاندارد های حسابداری

- مشکلات فرایند هماهنگ سازی

- معرفی مجامع بین المللی حسابداری

- کمیته استانداردهای بین المللی حسابداری

- فدراسیون بین المللی حسابداران

- اهم فعالیت های فدراسیون بین المللی حسابداران

- سازمان بین المللی کمیسیون بورس اوراق بهادار

- جداول مقایسه ای استانداردها و روشهای حسابداری در کشورهای مختلف

- میثاقها و مفروضات اساسی حسابداری درکشورهای مختلف

- مقایسه الزام ارائه صورتهای مالی

- مقایسه استانداردهای حسابداری ایران با استانداردهای جهانی

نماد اعتماد الکترونیکی

لوگو طلایی

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.