دانلود پاورپوینت مطالعه ای بر هزینه یابی بر مبنای هدف

| عنوان |

آشنایی با هزینه یابی بر مبنای هدف |

| سال تهیه : 1404 | تعداد اسلاید : 31 |

| فرمت فایل : pptx-ppt | نوع فایل : پاورپوینت |

| کیفیت : طلایی | مناسب : دانشجویان |

هزینه یابی بر مبنای هدف (Target Costing)، رویکردی مدیریتی در حسابداری است که با تعیین قیمت فروش مورد انتظار محصول در بازار آغاز میشود، سپس حاشیه سود مطلوب شرکت از آن کسر میگردد تا “هزینه هدف” (Target Cost) محصول به دست آید؛ این هزینه، حداکثر هزینهای است که تیمهای طراحی و تولید باید تلاش کنند تا محصول را در محدوده آن توسعه داده و تولید کنند تا ضمن حفظ سودآوری، توان رقابت در بازار را داشته باشند.

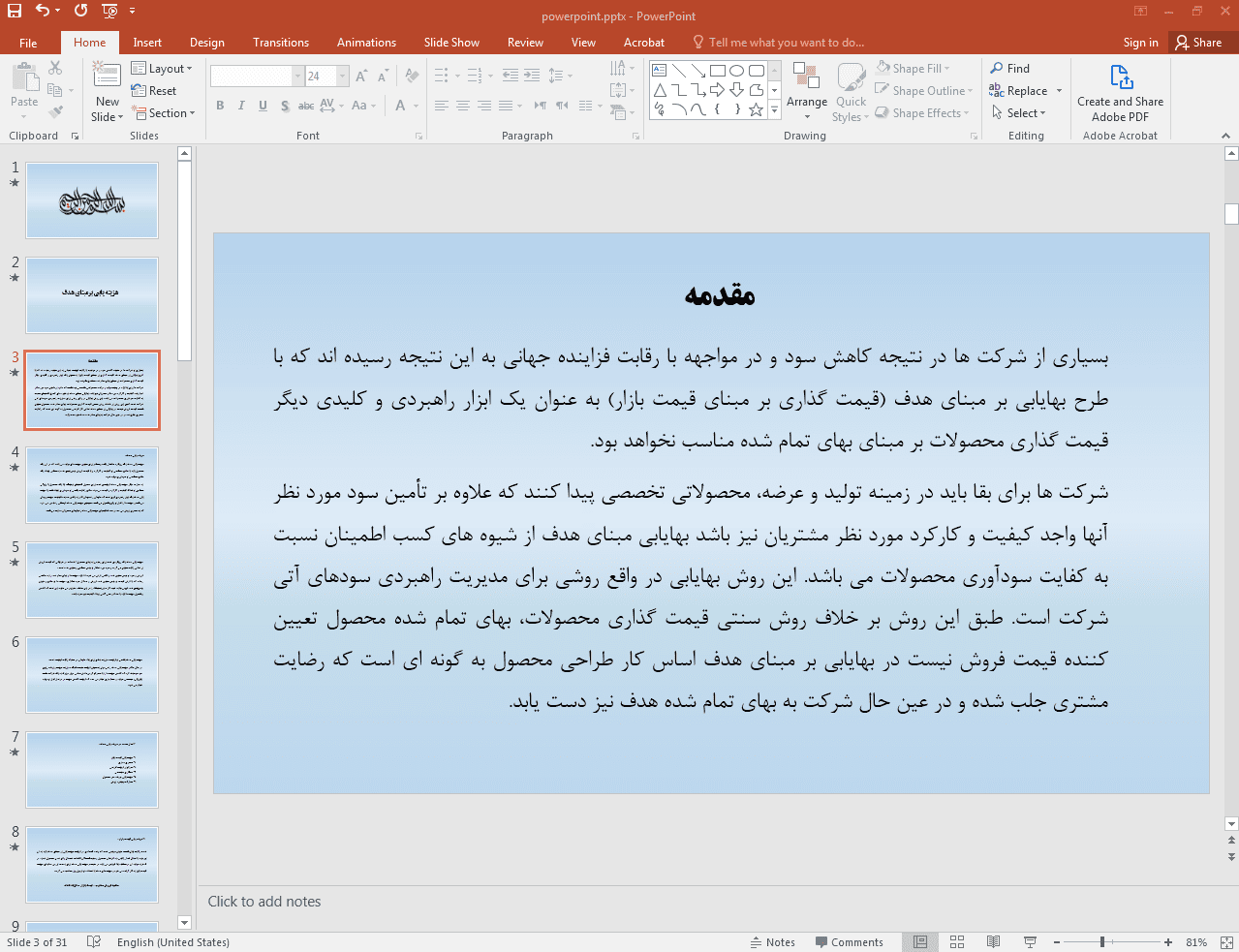

این پاورپوینت در 31 اسلاید تهیه شده و در ادامه نیز تصویر مربوط به اسلاید شماره 3 آن قرار داده شده است:

در محیط رقابتی فزاینده کسبوکار امروز، که قیمتها غالباً توسط بازار و نه هزینههای داخلی شرکت تعیین میشوند، مدیریت هزینه به یک عامل حیاتی برای بقا و موفقیت تبدیل شده است. هزینه یابی بر مبنای هدف، بر خلاف رویکردهای سنتی که از هزینه شروع کرده و به قیمت میرسیدند (هزینه + سود = قیمت)، مسیری معکوس را طی میکند. این رویکرد با در نظر گرفتن “قیمت فروش مورد انتظار در بازار” (هزینه یابی قیمت بازار) آغاز میشود؛ قیمتی که بر اساس درک عمیق از ارزش محصول برای مشتری و شرایط رقابتی بازار تعیین میگردد. این همان اصل “مشتری مداری” است که در هزینه یابی بر مبنای هدف جایگاهی محوری دارد؛ موفقیت در دستیابی به هزینه هدف به شدت وابسته به درک نیازها، ترجیحات و حساسیتهای قیمتی مشتریان است تا بتوان قیمتی واقعبینانه و قابل قبول برای بازار تعیین کرد. پس از کسر حاشیه سود هدفگذاری شده از این قیمت بازار، “هزینه هدف” به دست میآید که یک محدودیت هزینه چالشبرانگیز اما قابل دستیابی برای تیمهای توسعه محصول محسوب میشود و اساس تمام فعالیتهای بعدی را شکل میدهد. این فرآیند تعیین هزینه هدف، نقطه آغازین مطالعه و اجرای این رویکرد جامع مدیریتی است.

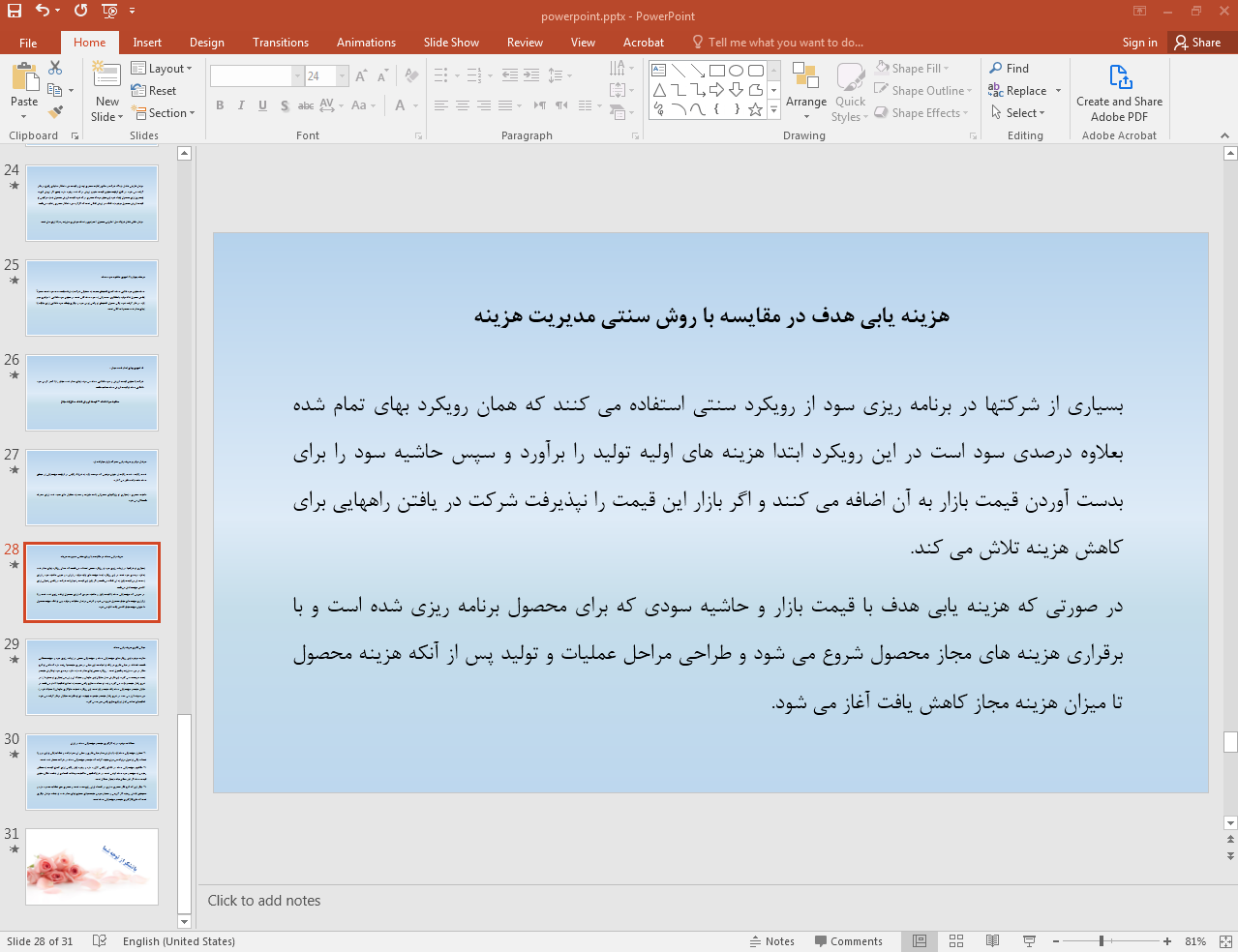

در ادامه، تصویر مربوط به اسلاید شماره 28 این پاورپوینت قرار داده شده است:

یکی از اصول محوری و حیاتی در هزینه یابی بر مبنای هدف، “تمرکز شدید بر فرآیند طراحی” است. باور اصلی این است که بیشترین پتانسیل برای کاهش و کنترل هزینه در مراحل اولیه طراحی محصول و فرآیندهای تولید آن وجود دارد، پیش از آنکه هزینهها در مرحله تولید انبوه “قفل” شوند. بنابراین، تیمهای طراحی و مهندسی با همکاری سایر واحدها، نقش کلیدی در نوآوری برای دستیابی به عملکرد و کیفیت مطلوب محصول با کمترین هزینه ممکن را بر عهده دارند. موفقیت در این رویکرد نیازمند “همکاری سیستمی” یا “عملکرد متقابل واحدها” است. دپارتمانهای مختلف مانند تحقیق و توسعه، طراحی، تولید، بازاریابی، مالی، تدارکات و خدمات پس از فروش باید به صورت یکپارچه و از ابتدای فرآیند توسعه محصول با یکدیگر همکاری کرده و اطلاعات و دانش خود را به اشتراک بگذارند. این همکاری بینبخشی تضمین میکند که تصمیمات مربوط به طراحی، ویژگیهای محصول و فرآیندهای تولید با در نظر گرفتن تمام جنبهها، پیامدها و محدودیتهای هزینهای اتخاذ میشوند. علاوه بر همکاری داخلی، “مشارکت زنجیره ارزش” نیز از اهمیت بالایی برخوردار است؛ این شامل همکاری نزدیک و استراتژیک با تامینکنندگان و حتی مشتریان برای شناسایی فرصتهای کاهش هزینه یا افزایش ارزش در طول کل زنجیره از تامین مواد اولیه تا تحویل و استفاده از محصول نهایی میشود. همچنین، هزینه یابی بر مبنای هدف صرفاً به هزینه تولید محدود نمیشود، بلکه بر “هزینه یابی چرخه عمر محصول” تاکید دارد؛ این به معنای در نظر گرفتن تمام هزینههای مرتبط با محصول از مرحله تحقیق و توسعه و طراحی تا تولید، توزیع، بازاریابی، خدمات پس از فروش و حتی هزینههای احتمالی بازیافت یا دفع در پایان عمر محصول است تا هزینه هدف، نشاندهنده هزینه کل چرخه عمر باشد.

“مزایای همکاری سیستمی” و عملکرد متقابل واحدها در چارچوب هزینه یابی بر مبنای هدف، فراتر از صرفاً تسهیل ارتباطات است. این همکاری منجر به درک مشترک اهداف هزینهای و کیفی توسط تمام واحدها، شناسایی سریعتر و مؤثرتر مسائل و گلوگاههای هزینهای در مراحل اولیه، تسهیل تبادل دانش و ایدهها برای نوآوریهای کاهنده هزینه و بهبود فرآیندها، کاهش زمان توسعه محصول و در نهایت، توسعه محصولاتی میشود که به بهترین نحو خواستههای مشتری را برآورده کرده و در عین حال، در محدوده هزینه هدف تعیین شده باقی میمانند و سودآوری شرکت را تضمین میکنند. این رویکرد تیمی و یکپارچه، مقاومتهای احتمالی در برابر تغییرات لازم برای دستیابی به هزینه هدف را کاهش داده و تعهد به این هدف را در سراسر سازمان افزایش میدهد. در نهایت، میتوان گفت که هزینه یابی بر مبنای هدف یک “هزینه یابی محرک بازار” است؛ به این معنی که بازار، نیازهای مشتری و قیمتهای رقابتی، نقطه آغاز و عامل اصلی تعیینکننده تمام فعالیتهای مربوط به هزینه و توسعه محصول در شرکت هستند. این رویکرد نه تنها یک تکنیک حسابداری برای مدیریت هزینه است، بلکه یک فلسفه مدیریتی استراتژیک و جامع محسوب میشود که بر ادغام فرآیندها، همکاری بینبخشی و تمرکز بیوقفه بر ارزشآفرینی برای مشتری در چارچوب محدودیتهای هزینهای تعیین شده توسط بازار تأکید دارد و پیادهسازی موفقیتآمیز آن، به افزایش قابل توجه رقابتپذیری و سودآوری پایدار شرکت منجر میشود.

فهرست مطالب:

- مقدمه

- هزینه یابی هدف

- ۶ اصل عمده در هزینه یابی هدف

- هزینه یابی قیمت بازار

- مشتری مداری

- تمرکز بر فرآیند طراحی

- همکاری سیستمی (عملکرد متقابل واحدها)

- هزینه یابی چرخه عمر محصول

- مشارکت زنجیره ارزش

- هزینه یابی محرک بازار

- مزایای همکاری سیستمی

- منابع

نماد اعتماد الکترونیکی

لوگو طلایی

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.