دانلود شبیه سازی مقاله مدل مبتنی بر نظریه سیستم خاکستری در پیش بینی سری زمانی

| عنوان فارسی |

مدل های مبتنی بر نظریه سیستم خاکستری (Grey) در پیش بینی سری های زمانی |

| عنوان انگلیسی |

Grey system theory-based models in time series prediction |

| کلمات کلیدی |

مدل های گری (Grey)؛ مدل های خاکستری اصلاح خطا؛ پیش بینی سری های زمانی؛ GM(1,1) |

| درسهای مرتبط |

مهندسی کامپیوتر؛ یادگیری ماشین؛ شبکه عصبی |

| تعداد صفحات انگلیسی : 6 | نشریه : ELSEVIER |

| سال انتشار : 2010 | تعداد رفرنس مقاله : 23 |

| فرمت مقاله انگلیسی : PDF | نوع مقاله : ISI |

| آیا این مقاله برای بیس پایان نامه مناسب است؟ : بله | آیا این مقاله برای ارائه کلاسی مناسب است؟ : بله |

| برنامه ای که در آن مقاله شبیه سازی شده است : این مقاله در محیط متلب پیاده سازی شده است | نام مجله مقاله : Expert Systems With Applications (سیستم های خبره با کاربردها) |

| ترجمه: ندارد | گزارشکار : ندارد (در یک فایل ویدئویی یک دقیقه ای، ران شدن شبیه سازی ها نشان داده شده است) | شبیه سازی : دارد (18 ام فایل در پوشه EMD_EEMD و 47 ام فایل در پوشه matlab-src) |

این مقاله در محیط متلب به صورت کامل شبیه سازی شده و در صورت خرید و دانلود مقاله شما به راحتی قادر خواهید بود از برنامه مربوطه استفاده نمایید. در صورت بروز هر گونه مشکل در نحوه ی اجرای برنامه سایت سیگمالند به مدت 24 ساعت بعد از خرید محصول، پشتیبانی آن را تا اجرای کامل برعهده دارد.

پیش بینی سری زمانی

یک سری زمانی، مجموعه ای از نقاط داده ای است که عموماً در بازه های زمانی برابر نمونه گیری می شوند. پیش بینی سری زمانی به معنای فرآیندی است که با آن مقادیر آتی یک سیستم براساس اطلاعات بدست آمده از نقاط داده ای گذشته و فعلی، بدست می آیند. عموماً، یک مدل ریاضیاتی از پیش تعریف شده برای انجام پیش بینی های دقیق استفاده می شود. مدل های پیش بینی سری زمانی کاربرد گسترده ای در زمینه های مالی، مانند پیش بینی شاخص های قیمت سهام، نرخ ارزش خارجی (نرخ های FX) و غیره دارند. توانایی انجام پیش بینی با یک دقت معقول می تواند سیاست اقتصادی شرکت های بزرگ و دولت ها را تغییر دهد و یک رفتار معقول تر توسط فعالان مالی را تضمین کند.

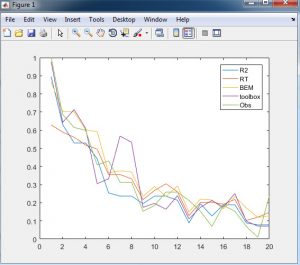

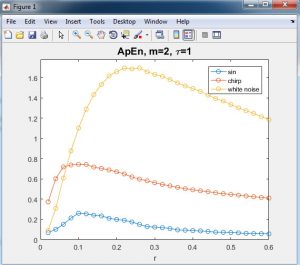

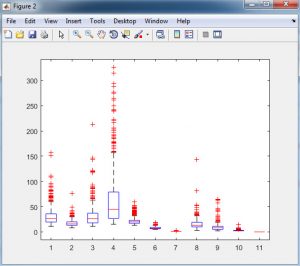

این پروژه، عملکرد مدل های خاکستری اصلاح شده مختلف و متنوع در پیش بینی سری زمانی را مقایسه می کند. نشان داده شده که عملکرد پیش بینی کننده های خاکستری را می توان با در نظر گرفتن باقیمانده های خطا بیشتر بهبود بخشید. داده های بسیار نویزدار، تقسیم دلار آمریکا به یورو، برای نشان دادن بازده مدل های خاکستری اصلاح شده با خطای مختلف به این منظور، استفاده می شوند. نتایج بررسی دقت مدل نشان می دهند که مدل GM(1,1) قادر به انجام پیش بینی دقیق برای پیشبینی فرآیندهایی از نوع یکنواخت، می باشد. اما، مدل GM(1,1) نمی تواند همان عملکرد را حاصل کند هنگامی که دنباله داده های اولیه ، مثل منحنی S افزایش یابد (مانند داده هایی با یک MAF استفاده شده در این پروژه) یا یک منطقه اشباع داشته باشد. نتایج شبیه سازی نشان می دهند که مدل های خاکستری اصلاح شده، عملکرد بالاتری نه تنها در برازش مدل بلکه همچنین در پیش بینی دارند. از میان این مدل های گری، GM(1,1) اصلاح شده با استفاده از سری فوری برحسب زمان، بهترین مدل در برازش و پیش بینی مدل است.

این پروژه با استفاده از نرم افزار متلب (MATLAB) شبیه سازی شده و در ادامه نیز تعدادی از نتایج خروجی آن قرار داده شده است:

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.