دانلود پاورپوینت مطالعه ای بر استانداردهای حسابداری

| عنوان |

مروری بر استانداردهای حسابداری |

| سال تهیه : 1405 | تعداد فایل های موجود در این پکیج : 42 پاورپوینت قابل ویرایش |

| فرمت فایل : pptx-ppt | نوع فایل : پاورپوینت |

| کیفیت : طلایی | مناسب : دانشجویان |

استانداردهای حسابداری به زبان ساده

استانداردهای حسابداری مجموعه ای از قوانین و دستورالعمل ها هستند که توسط سازمان ها و ارگان های حسابرسی بین المللی تعیین شده اند و برای رسیدن به یک سطح یکنواخت از حسابداری و گزارشگری مالی در سراسر جهان استفاده می شوند. استانداردهای حسابداری به شرکت ها کمک می کنند تا گزارش های مالی خود را به صورت قابل مقایسه و قابل اعتماد ارائه دهند و به سرمایه گذاران، اعتباردهندگان، بورس، مدیران و دیگر افراد مرتبط با شرکت ها کمک می کنند تا تصمیمات خود را بر اساس اطلاعات دقیق و قابل اعتماد بگیرند.

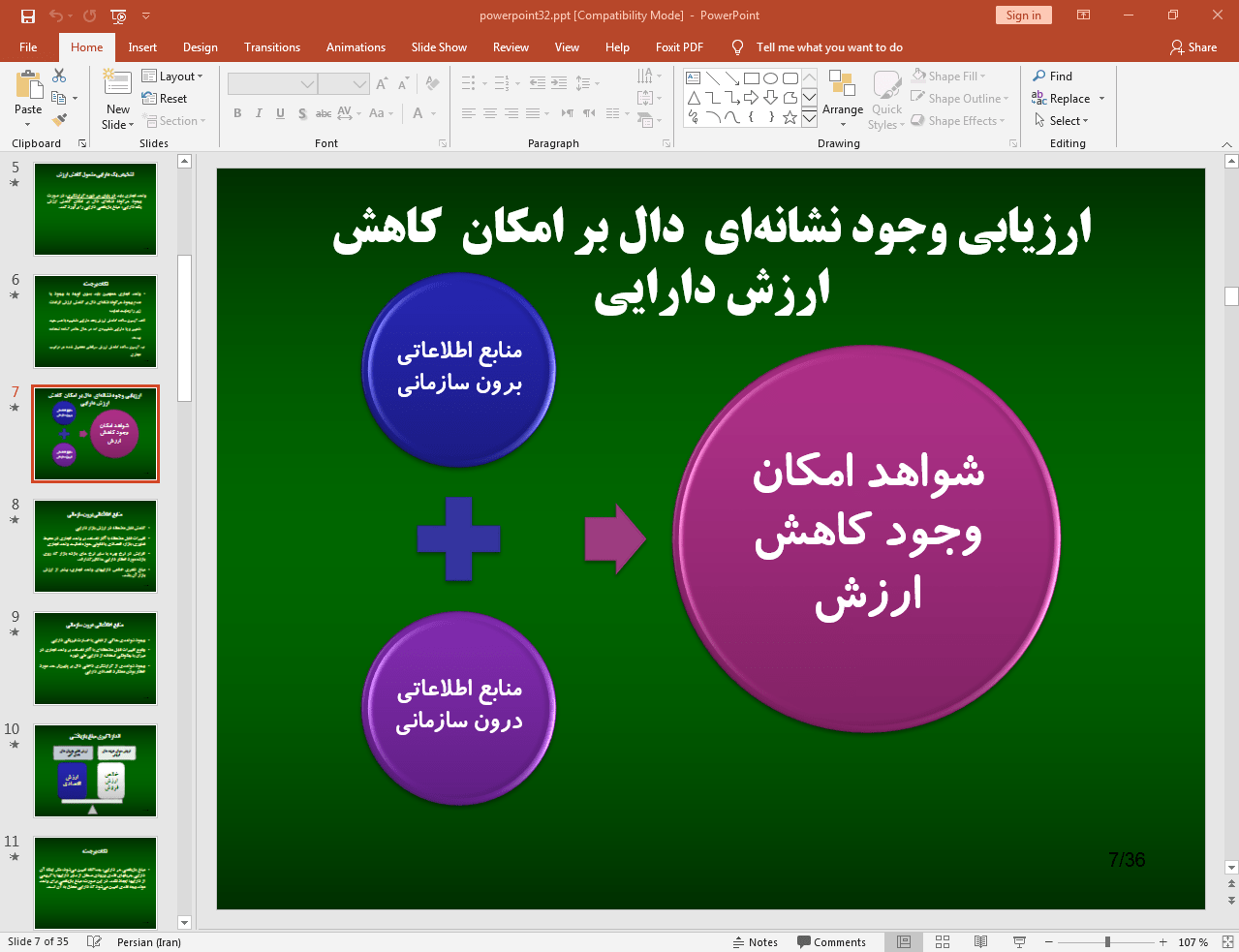

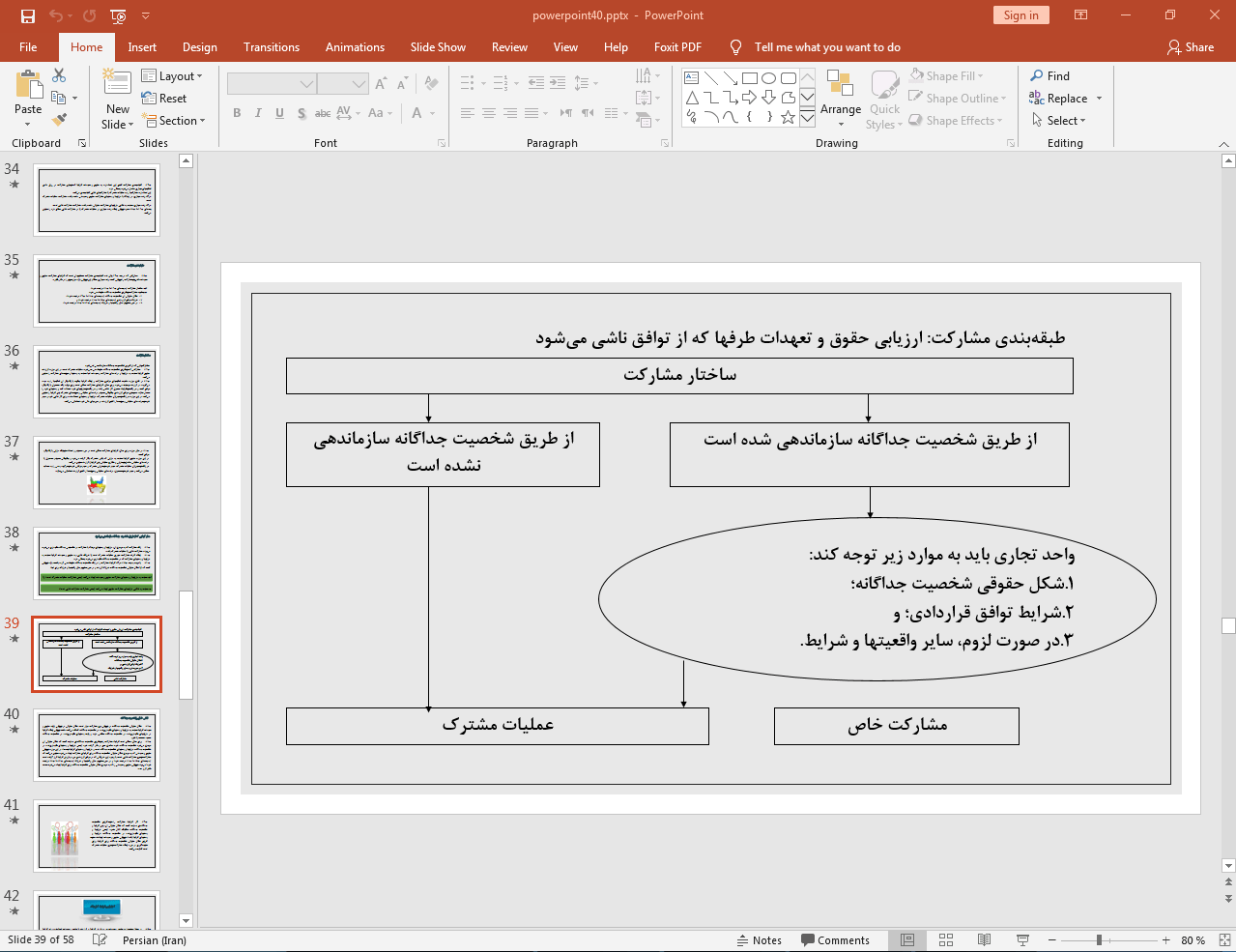

لازم به توضیح است که این پکیج به صورت کامل تهیه شده و شامل 42 فایل پاورپوینت قابل ویرایش می باشد و دربرگیرنده 42 استاندارد حسابداری از شماره 1 تا شماره 42 است. در انتهای این پست، می توانید لیست پاورپوینت های موجود در این پکیج را مشاهده نمایید. در ادامه، تصویر مربوط به یکی از پاورپوینت های این پکیج قرار داده شده است:

در ادامه، تصویر مربوط به یکی دیگر از پاورپوینت های این پکیج قرار داده شده است:

همانطور که ذکر شد، این پکیج، کامل بوده و شامل هر 42 استاندارد حسابداری به صورت فایل های جداگانه در 42 پاورپوینت می باشد که با تهیه آن می توانید به تمامی آنها به صورت یکجا دسترسی داشته باشید.

استانداردهای حسابداری شامل چندین بخش مختلف هستند که هر کدام به یک جنبه خاص از حسابداری و گزارشگری مالی مربوط می شوند.

مهمترین بخش ها عبارتند از:

1. مالی: این استانداردها به شرکت ها کمک می کنند تا گزارش های مالی خود را بر اساس اصول حسابداری معتبر و قابل قبول تهیه کنند. این استانداردها شامل موضوعاتی مانند شناسایی و اندازه گیری دارایی ها، بدهی ها، سود و زیان، واحدهای پولی، و غیره می شوند.

2. استانداردهای حسابرسی: این استانداردها به حسابرسان کمک می کنند تا گزارش های مالی شرکت ها را بررسی کرده و اطمینان حاصل کنند که آن ها به درستی و به صورت قابل قبول تهیه شده اند.

3. استانداردهای گزارشگری مالی: این استانداردها به شرکت ها کمک می کنند تا گزارش های مالی خود را به صورت قابل فهم و قابل دسترس برای عموم افراد تهیه کنند.

4. بین المللی: این استانداردها توسط سازمان های حسابرسی بین المللی تعیین شده اند و برای استفاده در سراسر جهان مناسب هستند.

5. صنعت: برخی از صنایع خاص نیاز به استانداردهای حسابداری خاص دارند که بخش خصوصی ازآن ها هستند.

به طور کلی، استفاده از این استانداردها به شرکت ها کمک می کند تا فعالیت های خود را به صورت قابل قبول از نظر حسابرسان و سایر افراد مرتبط با شرکت انجام دهند. همچنین، استفاده از آن ها باعث مقایسه و تحلیل دقیق تر گزارشات مالی شرکت ها توسط سرمایه گذاران و دیگر افراد مرتبط با شرکت می شود.

فهرست مطالب:

- شماره 1: نحوه ارائه صورتهای مالی

- شماره 2: صورت جریان وجوه نقد

- شماره 3: درآمد عملیاتی

- شماره 4: ذخایر,بدهیهای احتمالی و داراییهای احتمالی(تجدید نظر شده ۱۳۸۴ )

- شماره 5: رویدادهای بعد از تاریخ ترازنامه (تجدید نظر شده ۱۳۸۴ )

- شماره 6: گزارش عملکرد مالی

- شماره 7: حسابداري مخارج تحقيق و توسعه

- شماره 8: حسابداری موجودی مواد و کالا

- شماره 9: حسابداری پیمانهای بلندمدت

- شماره 10: حسابداری کمکهای بلاعوض دولت

- شماره 11: حسابداری داراییهای ثابت مشهود(تجدید نظر شده ۱۳۸۶ )

- شماره 12: افشای اطلاعات اشخاص وابسته (تجدید نظر شده ۱۳۸۶ )

- شماره 13: حسابداری مخارج تأمین مالی

- شماره 14: نحوه ارائه داراییهای جاری و بدهیهای جاری

- شماره 15: حسابداری سرمایه گذاریها

- شماره 16: تسعیر ارز

- شماره 17: داراییهای نامشهود ( تجدید نظر شده ۱۳۸۶ )

- شماره 18: صورتهای مالی تلفیقی و حسابداری سرمایه گذاری در واحدهای تجاری فرعی ( تجدید نظر شده ۱۳۸۴ )

- شماره 19: ترکیبهای تجاری ( تجدید نظر شده ۱۳۸۴ )

- شماره 20: حسابداری سرمایه گذاری در واحدهای تجاری وابسته

- شماره 21: حسابداری اجاره ها

- شماره 22: گزارشگری مالی میان دوره ای

- شماره 23: حسابداری مشارکتهای خاص

- شماره 24: گزارشگری مالی واحدهای تجاری در مرحله قبل از بهره برداری

- شماره 25: گزارشگری برحسب قسمتهای مختلف

- شماره 26: فعالیتهای کشاورزی

- شماره 27: طرحهای مزایای بازنشستگی

- شماره 28: فعالیتهای بیمه عمومی

- شماره 29: فعالیتهای ساخت املاک(۱۳۸۶)

- شماره 30: سود هر سهم(۱۳۸۸)

- شماره 31: داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده (۱۳۸۸)

- شماره 32: کاهش ارزش داراییها

- شماره 33: مزایای بازنشستگی کارکنان

- شماره 34: رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات

- شماره 35: مالیات بر درآمد

- شماره 36: ابزارهای مالی؛ ارائه

- شماره 37: ابزارهای مالی؛ افشا

- شماره 38: ترکیبهای تجاری (مصوب ۱۳۹۸)

- شماره 39: صورتهای مالی تلفیقی (مصوب ۱۳۹۸)

- شماره 40: مشارکتها (مصوب ۱۳۹۸)

- شماره 41: افشای منافع در واحدهای تجاری دیگر (مصوب ۱۳۹۸)

- شماره 42: اندازه گیری ارزش منصفانه

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.