دانلود پاورپوینت آشنایی با حسابداری تعهدی در بخش عمومی و مزایای آن نسبت به روش نقدی

| عنوان |

آشنایی با حسابداری تعهدی در بخش عمومی و مزایای آن نسبت به روش نقدی |

| سال تهیه : 1405 | تعداد اسلاید : 29 |

| فرمت فایل : ppt-pptx | نوع فایل : پاورپوینت |

| کیفیت : طلایی | مناسب : دانشجویان |

در دنیای پیچیده و پویای اقتصاد امروز، مدیریت مالی شفاف، پاسخگو و کارآمد در دولتها و نهادهای حاکمیتی اهمیت فزایندهای یافته است. در این میان، تحول در سیستمهای اطلاعاتی و مالی امری اجتنابناپذیر به نظر میرسد. به همین دلیل، حسابداری تعهدی به عنوان یک ابزار قدرتمند، جامع و یک استاندارد نوین بینالمللی، نقش حیاتی و بیبدیلی در ارتقای کیفیت گزارشگری مالی بخش عمومی ایفا میکند و زمینه را برای تصمیمگیریهای خردمندانهتر فراهم میآورد.

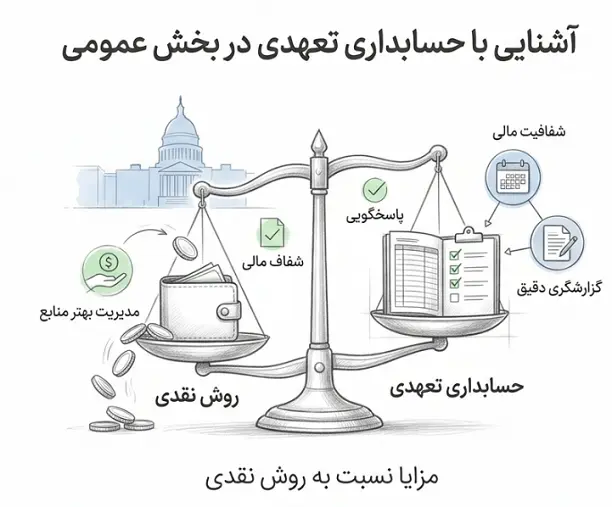

بخش عمومی همواره با چالش تخصیص بهینه منابع محدود و پاسخگویی شفاف به شهروندان، قانونگذاران و نهادهای نظارتی مواجه بوده است. در دهههای گذشته، بیشتر دولتها و نهادهای عمومی در سراسر جهان از روش سنتی حسابداری نقدی برای ثبت و ضبط رویدادهای مالی خود استفاده میکردند. در رویکرد نقدی، مبنای ثبت هرگونه رویداد مالی صرفاً ورود و خروج وجه نقد است؛ به این معنا که درآمدها تنها در زمان دریافت واقعی وجه و هزینهها صرفاً در زمان پرداخت قطعی وجه شناسایی و در دفاتر ثبت میشوند. اگرچه این روش به دلیل سادگی فراوان در درک، سهولت در اجرا و عدم نیاز به محاسبات پیچیده برای دهههای متمادی مورد توجه و استفاده قرار میگرفت، اما با گذشت زمان، پیچیدهتر شدن ساختارهای دولتی، گسترش بیسابقه حجم فعالیتهای اقتصادی دولت و نیاز روزافزون به اطلاعات دقیقتر جهت تصمیمگیریهای کلان و استراتژیک، ناکارآمدیها و محدودیتهای ذاتی آن به تدریج نمایان شد. منتقدان دریافتند که روش نقدی به هیچ وجه نمیتواند تصویر کاملی از حقوق مالی، داراییهای فیزیکی و نامشهود، بدهیهای ایجاد شده و تعهدات بلندمدت دولت ارائه دهد. در نتیجه، این سیستم ناقص ارزیابی عملکرد واقعی نهادهای دولتی، سنجش میزان بهرهوری کارکنان، و محاسبه دقیق بهای تمام شده کالاها و خدمات عمومی را با مشکلات اساسی و انحرافات تحلیلی مواجه میسازد که میتواند به هدررفت منابع عمومی بینجامد.

برای برونرفت از این چالشها و رفع نواقص سیستمهای سنتی، استراتژی گذار از روش نقدی به مبنای تعهدی در دستور کار بسیاری از نظامهای مالیاتی، شهرداریها، وزارتخانهها و نهادهای دولتی در سراسر جهان قرار گرفت تا با استانداردهای بینالمللی حسابداری بخش عمومی همگام شوند. در این رویکرد نوین و علمی، رویدادهای مالی و معاملات دقیقاً در همان زمان وقوع و ایجاد تعهد شناسایی شده و در دفاتر قانونی ثبت میشوند، صرفنظر از اینکه مبادله وجه نقد مربوط به آنها در چه زمانی صورت میگیرد. به عبارت دیگر، اصل اساسی در این روش آن است که درآمدها به محض تحقق و کسب حق دریافت (حتی اگر پولی وصول نشده باشد) و هزینهها به محض تحمل و ایجاد تعهد (حتی اگر پرداختی صورت نگرفته باشد) شناسایی میشوند. این سیستم جامع و یکپارچه، امکانات گستردهای از جمله محاسبه دقیق هزینه استهلاک داراییهای ثابت در طول عمر مفید آنها، ارزیابی صحیح موجودی انبار، شناسایی دقیق مطالبات وصول نشده از اشخاص حقیقی و حقوقی، و ثبت کامل بدهیهای معوق پیمانکاران را فراهم میآورد. در نتیجه، ترازنامهها و صورتهای مالی استخراج شده از این سیستم پویا، بازتابی بسیار واقعیتر، کاملتر، شفافتر و قابل اتکاتر از وضعیت مالی، عملکرد اقتصادی و انعطافپذیری مالی یک نهاد عمومی در یک دوره زمانی مشخص ارائه میدهند و تصویری روشن از ثروت واقعی نهاد دولتی ترسیم میکنند.

مزایا و پیامدهای مثبت استقرار این سیستم در مقایسه با روش سنتی نقدی بسیار گسترده، عمیق و چندوجهی است و تحولی بنیادین در نظام حکمرانی مالی ایجاد میکند. نخستین و برجستهترین مزیت، ارتقای چشمگیر سطح شفافیت اطلاعاتی و بهبود سیستم پاسخگویی مالی و عملیاتی دولت در قبال آحاد مردم، رسانهها، پارلمان و سایر نهادهای نظارتی است؛ زیرا در این سیستم، تمام تعهدات ایجاد شده در لحظه و تمامی منابع مصرف شده به روشنی و با جزئیات قابل رصد و پیگیری هستند. علاوه بر این، مدیران ارشد بخش عمومی با دسترسی سریع به اطلاعات مالی جامعتر و دقیقتر، قادر خواهند بود بهای تمام شده پروژههای عمرانی و خدمات دولتی را با دقت بسیار بالاتری محاسبه کنند. این شفافیت در هزینهها، پیشنیاز اصلی و حیاتی برای اجرای موفقیتآمیز سیستم «بودجهریزی مبتنی بر عملکرد» است که در آن بودجه نه بر اساس چانهزنی، بلکه بر اساس خروجیها و نتایج واقعی تخصیص مییابد. همچنین، مدیریت بهینه و نگهداشت اصولی داراییهای دولتی، آگاهی دقیق و لحظهای از حجم واقعی بدهیها جهت برنامهریزی برای تسویه آنها و جلوگیری از انتقال ناعادلانه بار مالی به نسلهای آینده، از دیگر دستاوردهای مهم این تغییر رویکرد محسوب میشود. در نهایت، امکان ارزیابی دقیقتر کارایی و اثربخشی مدیران دولتی در استفاده از منابع عمومی فراهم میشود که این امر به طور مستقیم به جلوگیری از اتلاف بودجه و ارتقای چشمگیر بهرهوری در ساختار کلان بخش عمومی میانجامد.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.