دانلود شبیه سازی مقاله پیش بینی شاخص سهام با شبکه های عصبی تابع پایه شعاعی

| عنوان فارسی |

پیش بینی شاخص های سهام با استفاده از شبکه های عصبی تابع پایه شعاعی بهینه سازی شده با الگوریتم ازدحام ماهی مصنوعی |

| عنوان انگلیسی |

Forecasting stock indices using radial basis function neural networks optimized by artificial fish swarm algorithm |

| کلمات کلیدی |

الگوریتم ازدحام ماهی مصنوعی؛ شبکه عصبی تابع پایه شعاعی؛ الگوریتم خوشه بندی K-میانگین؛ داده کاوی؛ شاخص بورس سهام شانگهای |

| درسهای مرتبط |

مهندسی کامپیوتر؛ داده کاوی |

| تعداد صفحات انگلیسی : 8 | نشریه : ELSEVIER |

| سال انتشار : 2011 | تعداد رفرنس مقاله : 10 |

| فرمت مقاله انگلیسی : PDF | نوع مقاله : ISI |

| آیا این مقاله برای بیس پایان نامه مناسب است؟ : بله | آیا این مقاله برای ارائه کلاسی مناسب است؟ : بله |

| برنامه ای که در آن مقاله شبیه سازی شده است : این مقاله در محیط متلب پیاده سازی شده است | نام مجله مقاله : Knowledge-Based Systems (سیستم های دانش محور) |

| ترجمه: ندارد | گزارشکار : دارد (فایل راهنمای 6 صفحه ای که به توضیحاتی در مورد شبیه سازی پرداخته است) | شبیه سازی : دارد (ام فایل متلب) |

این مقاله در محیط متلب به صورت کامل شبیه سازی شده و در صورت خرید و دانلود مقاله شما به راحتی قادر خواهید بود از برنامه مربوطه استفاده نمایید. در صورت بروز هر گونه مشکل در نحوه ی اجرای برنامه سایت سیگمالند به مدت 24 ساعت بعد از خرید محصول، پشتیبانی آن را تا اجرای کامل برعهده دارد.

پیش بینی شاخص سهام با شبکه عصبی

پیش بینی شاخص سهام، ابزاری مهم برای فعالیت در بازارهای مالی است. سرمایه گذاران برای مقابله با ریسک، بر آن اتکا می کنند؛ سازمان های دولتی از آن برای نظارت بر نوسانات بازار، استفاده می کنند. همچنین، به عنوان یک مرجع برای انجام مطالعات در مورد مسائل مالی، مانند انتخاب پرتفو و قیمت گذاری مشتقات مالی، به پژوهشگران کمک می کند. برای انجام پیش بینی دقیق، محققان، مدل ها و الگوریتم های مختلفی را آزمایش کرده اند و به نتایج قابل ملاحظه ای دست یافته اند. طبق نظریه های مدل سازی، مدل های پیش بینی شاخص سهام، در دو دسته قرار می گیرند. دسته اول، مدل های مبتنی بر نظریه های آماری، برای مثال «ناهمگنی واریانس شرطی خود برگشتی عمومی» (GARCH) و «مدل نوسانات تصادفی» (SV)، می باشند. در دسته دوم، مدل ها براساس هوش مصنوعی، مانند شبکه عصبی مصنوعی (ANN)، ماشین بردار پشتیبانی (SVM) و بهینه سازی ازدحام ذره (PSO)، می باشند.

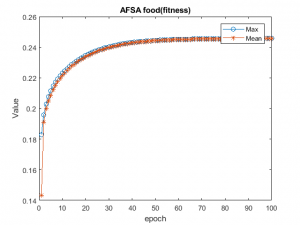

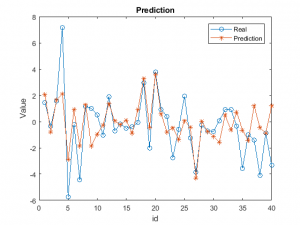

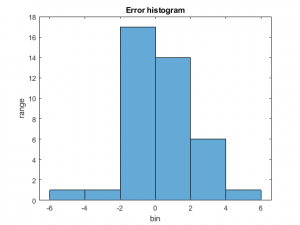

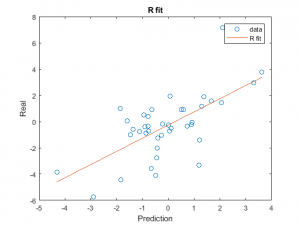

در این پروژه، یک الگوریتم ترکیبی جدید، RBF بهینه شده بوسیله AFSA، را برای پیش بینی شاخص های بورس شانگهای، معرفی کردیم. ابتدا، از AFSA برای بهینه سازی الگوریتم خوشه بندی K-means، استفاده کردیم و سپس از آن برای تعیین وزن لینک دهی RBF، استفاده کردیم. از طریق مشاهده روابط بین شاخص های سهام و شاخص های تکنیکال کلیدی، میانگین بهره، شاخص های قیمت کلوز، روشی برای پیش بینی شاخص های سهام، پیشنهاد می کنیم. همچنین برای انتخاب شاخص های دارای عملکرد بهتر، و تقسیم آنها به گروه های مختلف، روش داده کاوی استفاده شد. سپس، آنها را برای پیش بینی با تبدیل خطی، کنار می گذاریم. نتایج نسبت های خطا و برازش منحنی گروه های مختلف نیز مشاهده شدند تا به کاربرد عملی ارجاع داده شود. در گروه اندیکاتور تکنیکال، BIAS6 و MA5، عملکرد بهتری نسبت به اندیکاتورهای دیگر داشتند. پس از استفاده از یک اندیکاتور برای پیش بینی شاخص کلوز سهام، چه یک اندیکاتور تکنیکال باشد چه اندیکاتور میانگین بازده سهام یا یک اندیکاتور شاخص کلوز، دقت کمتر از دقت حاصل شده با اندیکاتورهای گروه شد. از همه ترکیبات ترکیبی، BISA6+MA5+ASY4، گروه بهینه ای بود که کمترین خطای پیش بینی را داشت. هنگامی که این ترکیب را با مدل های پیش بینی دیگر جایگزین کردیم، نتایج مشابهی بدست آوردیم و این نشان داد که میانگین متحرک شاخص های سهام و میانگین بازده سهام در یک هفته، تاثیر بیشتری بر نتایج پیش بینی کوتاه مدت سهام داشتند. میانگین خطای پیش بینی RBF، نسبتاً کم بود. دقت پیش بینی الگوریتم های RBF بهینه سازی شده توسط AFSA، GA و PSO، تاحدی بهبود یافت و به همدیگر بسیار نزدیک بودند. RBF بهینه شده با AFSA، اگرچه بالاترین دقت را نداشت، اما یک روش مفید و به آسانی قابل کاربرد برای محاسبه موازی و مستقل بودن از مقدار اولیه بود. علاوه بر آن، AFSA، به عنوان یک الگوریتم هوشمند جدید، فضا برای بهبود و توسعه دارد. این پروژه، عمدتاً از شاخص های کیفی برای پیش بینی شاخص های کلوزینگ بورس شانگهای، استفاده می کند. اما، تغییرات قیمت سهام، نه تنها تحت تاثیر عوامل کمیتی بلکه عوامل غیرکمیتی، مانند اخبار فوری، سیاست های اقتصاد کلان و مقررات، عوامل روانشناختی و غیره، قرار می گیرند.

این شبیه سازی در محیط نرم افزار متلب (MATLAB) انجام شده و در ادامه نیز تعدادی از تصاویر مربوط به آن قرار داده شده است:

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.